Kết quả 1 đến 1 của 1

Chủ đề: Các công thức tính hàng tồn kho

-

09-10-2021, 01:52 PM #1

Silver member

Silver member

- Ngày tham gia

- Sep 2019

- Bài viết

- 1,297

Các công thức tính hàng tồn kho

Các công thức tính hàng tồn kho

Tại Khoản 2 Điều 23 Thông tư 200/2014/TT-BTC quy định về hàng tồn kho như sau:

Hàng tồn kho của tổ chức là các tài sản được tậu vào để cung cấp hoặc để bán trong kỳ phân phối, kinh doanh thường ngày

Hàng tồn kho bao gồm:

Hàng mua đang đi trục đường

vật liệu, vật liệu; phương tiện, dụng cụ

Sản phẩm dở dang

Thành phẩm, hàng hóa; hàng gửi bán

Hàng hóa đươc lưu giữ tại kho bảo thuế của doanh nghiệp

Lưu ý:

Đối với sản phẩm dở dang, nếu thời kì cung cấp, luân chuyển vượt quá 1 chu kỳ buôn bán thường ngày thì không được thể hiện là hàng tồn kho trên Bảng cân đối kế toán mà biểu lộ là tài sản dài hạn.

Đối với vật tư, thiết bị, phụ tùng thay thế có thời gian dự trữ trên 12 tháng hoặc hơn một chu kỳ cung cấp, buôn bán thông thường thì không được mô tả là hàng tồn kho trên Bảng cân đối kế toán mà diễn tả là tài sản dài hạn.

thí dụ|tỉ dụ|ví dụ} minh họa

Tại {công ty|doanh nghiệp|đơn vị|tổ chức} A có :

{nguyên liệu|vật liệu} tồn đầu tháng 10/2014; 200kg; 3000đ/ kg

– Ngày 3/10 nhập kho 500kg; 3.280đ/ kg

– Ngày 6/10 xuất kho 400kg

– Ngày 10/10 nhập kho 300kg; 3.100đ/kg

– Ngày 15/10 xuất kho 400đ/kg

Xác định {giá trị|trị giá} {nguyên liệu|vật liệu} xuất trong tháng?

a. {Bí quyết|cách|cách thức|phương pháp} {thực tại|thực tế|thực tiễn} {chính danh|đích danh}

– 400kg xuất kho ngày 6 có 300kg thuộc nhập vào ngày 3 và 100kg thuộc số tồn đầu tháng

– 400kg xuất ngày 15 có 300kg thuộc lần nhập ngày 10 và 100kg thuộc số tồn đầu tháng

{giá trị|trị giá} {nguyên liệu|vật liệu} xuất kho trong tháng:

– Ngày 6 : ( 100 x 3.000) + (300 x 3.280)={1|một}.284.000 đ

– Ngày 15: ( 100 x 3.000) + ( 300 x 3.100)={1|một}.230.000 đ

b. {Bí quyết|cách|cách thức|phương pháp} nhập trước xuất trước (FIFO)

{giá trị|trị giá} {nguyên liệu|vật liệu} xuất kho trong tháng:

– Ngày 6 : (200 x 3.000) + (200 x 3.280)={1|một}.256.000 đ

– Ngày 15 ( 300 x 3.280 ) + ( 100 x 3.100 )={1|một}.294.000 đ

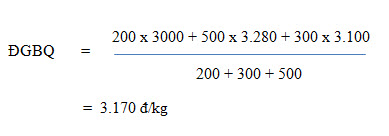

c. {Bí quyết|cách|cách thức|phương pháp} đơn giá bình quân

Tinh {1|một} lần vào cuối tháng:

{giá trị|trị giá} xuất kho trong tháng :

– Ngày 6 : 400 x 3.170={1|một}.268.000 đ

– Ngày 15 : 400 x 3.170={1|một}.268.000

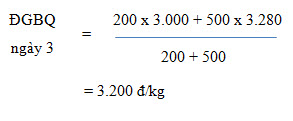

- Tính từng lần xuất ( {giả dụ|nếu|nếu như|ví như} trước {ấy|đấy|đó} có nhập vào )

https://sbiz.vn/en/blog/news-4/cac-phuong-phap-tinh-gia-hang-ton-kho-pho-bien-hien-nay-35

Vậy {giá trị|trị giá} xuất ngày 6 : 400 x 3.200={1|một}.280.000đ

Vậy {giá trị|trị giá} xuất ngày 15 : 400 x 3.150={1|một}.260.000 đChủ đề cùng chuyên mục:

- Kem bôi trơn dành cho phái mạnh. Những đặc điểm cần biết

- Chia sẻ thông tin một số điều kiêng kỵ khi đeo vòng chỉ đỏ

- Bật mí để chị em sử dụng dương vật giả đúng cách?

- Miễn giấy phép lao động

- Bộ nguồn chuyển đổi Cabur Việt Nam

- Cảm biến tiệm cận Sanil tại Việt Nam

- Bơm thủy lực Marzocchi tại Việt Nam

- Tìm hiểu để biết máy rung tình yêu có hiệu quả gì? Kích thích vào bộ phận nào?

- Vì sao cơ chế chữa rối loạn cương dương bằng đông y ưu việt và an toàn?

- Lựa chọn thang máy cho nhà ở tại TPHCM với thang máy cáp kéo

Trả lời kèm Trích dẫn

Trả lời kèm Trích dẫn

Gel bôi trơn là một loại sản phẩm được dùng riêng cho hoạt động dục tình. Chất gel này có tác dụng bôi trơn, giảm ma sát của âm đạo với dương vật hoặc với các bộ phận khác trên thân thể. Nhờ có chất...

Kem bôi trơn dành cho phái mạnh....